新闻中心

米乐M6:2025银行年报观察室|利息、中收、投资皆失速江西银行业绩颓势仍未逆转

2026-04-10

2026-04-10  浏览次数:

次

浏览次数:

次  返回列表

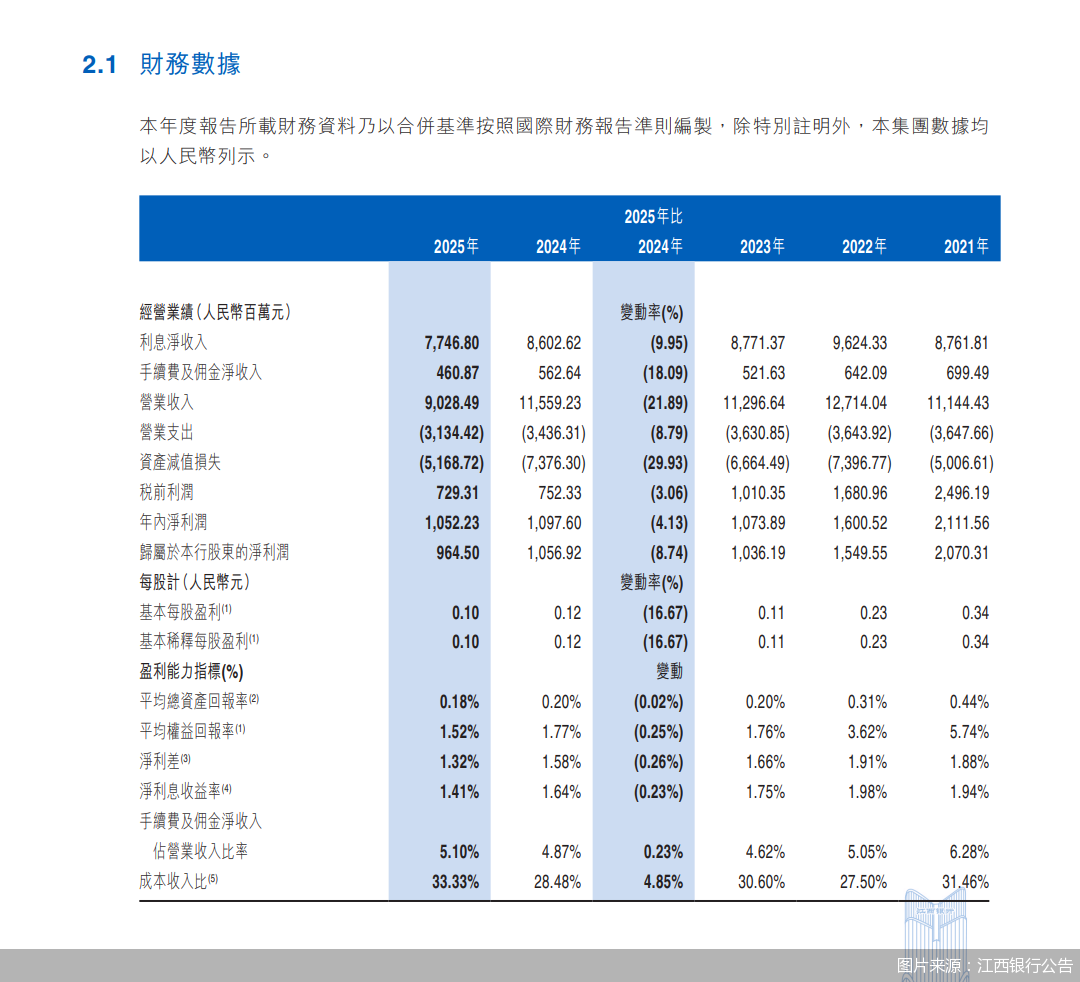

返回列表随着港股上市银行2025年业绩陆续披露,江西银行交出了一份令人“扎心”的答卷。2025年该行实现营业收入90.28亿元,同比下降21.89%,降幅创下近年新高;归母净利润9.65亿元,同比下降8.74%,较2021年20.70亿元的盈利高点下滑超53%,盈利规模已不足当年的一半。业绩下滑背后,是利息、中收、投资收益“三驾马车”陷入失速,在银行业从规模导向转向价值导向的关键期,这家港股上市城商行如何摆脱对传统信贷与投资的依赖,在区域竞争中构建差异化优势,还有待观察。

2025年对于江西银行而言是充满挑战的一年,全年该行实现营业收入90.28亿元,相较于2024年的115.59亿元下降21.89%,这一降幅不仅终结了2024年短暂的回升态势,更创下近年以来的最高水平,此前几年,该行营业收入同比降幅的峰值为2020年的20.59%。

利息净收入的失速下滑成为拖累营业收入的关键因素。2025年江西银行利息净收入77.47亿元,同比下降9.95%;截至去年末,该行净利差1.32%、净利息收益率1.41%,较上年末分别收窄0.26、0.23个百分点,息差持续收窄直接挤压核心收益空间,使得作为营业收入主力的利息业务难以发挥支撑作用。

营业收入的大幅下滑亦传导至盈利端,江西银行全年实现归母净利润9.65亿元,较上年同期的10.57亿元下降8.74%。

回望近年业绩,江西银行盈利能力下滑趋势清晰可见。2021年,该行仍处于盈利高点,归母净利润尚达20.70亿元,同比增速达11.36%;但自2022年起,该行盈利开始步入下行通道,且降幅波动加大,2022年归母净利润降至15.50亿元,同比大幅下滑25.15%,出现显著回撤;2023年下滑态势进一步加剧,归母净利润仅10.36亿元,同比降幅扩大至33.13%,创下近年最大降幅;2024年虽出现微弱回暖,归母净利润回升至10.57亿元,同比微增2%,但从财报数据来看,在剔除其他非经常性/税后收益对冲之后,该行税前利润同比下滑25.54%。

中国企业资本联盟副理事长柏文喜指出,江西银行持续盈利下滑的核心症结在于,资产收益率与负债成本的息差剪刀差持续扩大,在利率下行周期中,存款定期化趋势加剧负债成本刚性,而资产端收益率随贷款市场报价利率(LPR)下调快速下滑;传统信贷业务收缩与新型业务培育周期的剪刀差,转型投入期与盈利回报期错配。

博通咨询金融行业首席分析师王蓬博也持有同样看法,他强调,江西银行持续盈利下滑的核心症结,主要在于资产端收益率在利率下行环境中快速走低,而负债端成本受存款定期化等因素影响难以同步下降,导致净息差持续收窄。与此同时,金融投资收益大幅萎缩、中间业务转型滞后,又缺乏有效的非息收入对冲机制,使得整体盈利承压局面不断加剧。

江西银行的中间业务同样表现乏力,未能形成有效的补充,进一步加剧了整体盈利水平承压态势。2025年,该行实现手续费及佣金净收入4.61亿元,较2024年的5.63亿元同比下降18.09%。

收入端的核心拖累来自代理及托管业务,该板块手续费收入从2024年的3.87亿元降至2.65亿元,降幅高达31.61%,直接拉低了整体手续费收入增速;银行卡服务手续费同样呈现收缩态势,最终带动整体手续费及佣金收入同比下降14.38%。

除中间业务乏力外,金融投资业务收益断崖式暴跌。2025年,江西银行全年实现金融投资所得收益净额6.71亿元,较2024年的22.19亿元同比大幅下降69.76%。回顾2024年,该行金融投资所得收益净额曾同比增长46.31%,为当年营业收入增长提供了支撑,但金融投资收益受资本市场行情、投资策略调整等多种因素影响,波动性本就较为显著,难以维持稳定增长态势。

金乐函数分析师廖鹤凯表示,江西银行中间业务滞后的根源是重规模、轻结构,业务单一,长期依赖利息收入和投资收益,财富管理、投行等中收业务投入不足;产品创新滞后、场景化能力弱,且缺乏专业人才支撑,最终在核心业务承压时无法形成有效缓冲。

柏文喜强调,中间业务滞后的根源在于客户基础薄弱与综合服务能力缺失。江西银行对公客户以中小企业为主,财富客群积累不足,导致代理托管、银行卡等传统中收缺乏规模支撑;同时投行、资管等新型中收需要牌照资源、专业团队与品牌背书,城商行在人才吸引、系统投入、风控能力上均处劣势。金融投资收益暴跌更暴露该行投资交易能力短板,在利率波动加剧的市场环境下,投研体系与风险对冲工具严重不足。

江西银行于2015年12月成立,是江西省属法人银行、中国银行业协会理事单位,2018年6月在香港上市。正式在职员工总数5600余人。全行共有22家一级分支机构、27个职能部门、227家持牌营业机构,已覆盖江西省全部设区市,在广州、苏州设立两家省外分行,发起设立了江西省首家金融租赁公司和4家村镇银行。

面对息差收窄、中收不足的三重压力,江西银行已启动多维度转型布局,提出把服务新质生产力和促进扩大内需作为战略基点,扎根“园区、社区、商圈、县域”,主攻“产业金融、社区金融”两大赛道;在业务结构上,围绕金融“五篇大文章”发力,截至2025年末科技型企业贷款余额较上年末增速超40%;绿色贷款余额470.54亿元,近三年复合增长率超25%,重点领域贷款余额占比持续提升。

风险管控上,从江西银行按行业划分的贷款及不良贷款分布数据来看,房地产业信贷资产质量实现了明显改善,不良压降成效突出。截至2025年末,该行房地产业不良贷款余额从2024年末的12.99亿元降至1.59亿元,不良贷款率从17.81%压降至3.34%,降幅超14个百分点。

对江西银行而言,转型之路仍面临多重挑战,短期看,息差收窄趋势尚未扭转,中收业务培育周期较长,盈利修复难度较大;长期看,能否在区域竞争中形成差异化优势,是该行能否实现高质量发展的关键。

柏文喜建议,区域城商行平衡服务地方与自身盈利,关键在于从“规模导向”转向“价值导向”。江西银行应通过产业链金融替代单一信贷投放,通过供应链金融、投贷联动等模式提升综合收益。竞争优势挖掘需立足“地缘+数据”双轮驱动,地缘层面深耕本土政企客户资源,构建“政务+产业+民生”生态闭环;数据层面加快数字化转型,以政务数据优势发展数字普惠金融,形成与国有大行、股份行的差异化错位竞争。长期破局之道在于“轻资本、重运营”的商业模式重构:短期稳住息差基本盘,优化资产负债结构;中期通过增资扩股补充资本,为转型赢得时间窗口;长期则需培育“投行+资管+金融科技”的综合服务能力,从资金提供者转型为价值整合者,在江西区域经济高质量发展中寻找不可替代的生态位。

“在当前宏观利率下行、区域经济复苏偏弱以及城商行同质化竞争加剧的背景下,区域银行应避免陷入单纯价格战,转而依靠本地化、特色化和数字化能力构建可持续的竞争优势。一方面,可依托地方政府资源,围绕本地重点产业链打造专属金融解决方案;另一方面,应加快轻资本业务布局,比如发展结算、托管等稳定性较强的中收来源。同时,适时通过资本补充工具缓解资本约束,为长期转型争取空间,”王蓬博如是说道。

针对未来如何提升盈利水平、中收和投资业务的修复路径等问题,北京商报记者向江西银行发送采访提纲,截至发稿未收到回复。